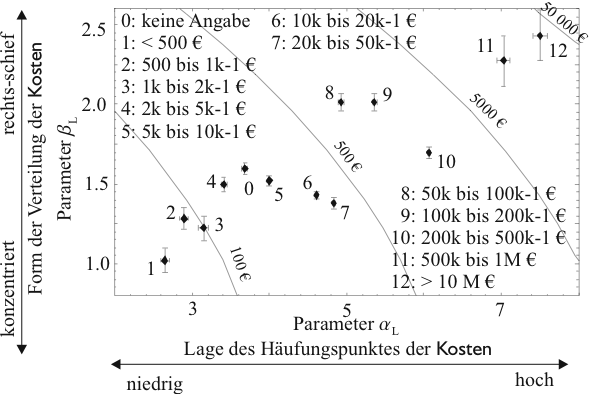

| Maßnahmenzahl | alle Maßnahmen | Maßnahmen mit Kosten |

|---|---|---|

| 219 029 (100 %) | 88 681 (40.5 %) | |

| alle Maßnahmen |

betroffenes Gerät mit Inbetriebnahme 184 899 (84.4 %) |

betroffenes Gerät mit Inbetriebnahme 73 269 (33.5 %) |

| 215 967 (98.6%) | 86 251 (39.4%) | |

|

Maßnahmen mit Durchführungszeitpunkt

|

betroffenes Gerät mit Inbetriebnahme 182 234 (83.2 %) |

betroffenes Gerät mit Inbetriebnahme 71 061 (32.4 %) |

In diesen Abschnitt werden die relativen Häufigkeiten von Maßnahmen untersucht. Zeitliche Informationen werden dabei ausgeblendet. Diese werden in Abschnitt 4.4.4 eingehend untersucht. Die Darstellungen sind bis auf einen Unterschied zu denen aus Abschnitt 4.3 identisch: sie zeigen statt der Gerätezahl die Maßnahmenzahl.

In Tabelle 4.3 sind die absoluten Maßnahmenzahlen an medizin-technischen Geräten angegeben, die in dieser Arbeit zur Verfügung stehen. Sobald man jedoch fordert, dass zu den Maßnahmen auch z.B. die Kosten oder zum betroffenen Gerät die Inbetriebnahme anzugeben sind, nehmen die Maßnahmenzahlen deutlich ab. Da in den folgenden Abbildungen meist relative Maßnahmenzahlen verwendet werden, kann man anhand der Tabelle 4.3 sehen, auf wie viele Geräte sich diese absolut beziehen.

|

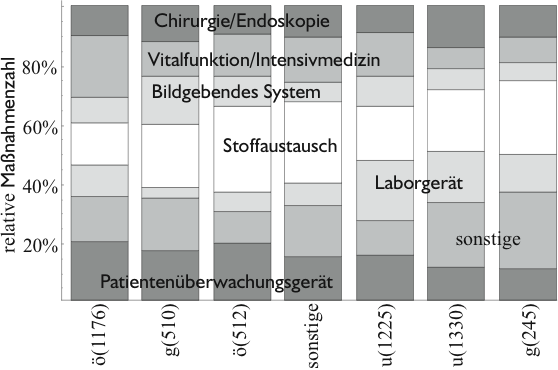

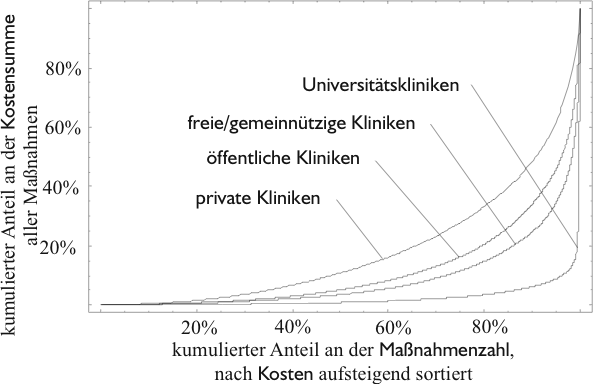

Da in Abbildung 4.4 festgestellt wurde, dass die Anteile der Gerätezahl für verschiedene MT-Gerätearten von der Krankenhausart abhängt, wird hier mit Abbildung 4.18 geprüft, ob diese Unterschiede auch bezüglich der Maßnahmenzahl vorliegen. Man erkennt zwar, dass in Universitätskliniken die Anteile der Maßnahmenzahlen an Laborgeräten - wie zu erwarten - gegenüber anderen Krankenhausarten leicht angehoben sind. Jedoch tritt diese Abweichung nicht so stark in Erscheinung wie in Abbildung 4.4. Insgesamt ist keine deutliche Tendenz aus Abbildung 4.18 ablesbar.

Statistisch kann man die Kreuztabelle, die der Abbildung

4.4 zugrunde liegt mit Hilfe des ![]() -Tests

auf Unabhängigkeit prüfen. Das Testverfahren wird in Abschnitt

2.3.3 vorgestellt. Für die dargestellten

Daten ergibt sich eine Testgröße von

-Tests

auf Unabhängigkeit prüfen. Das Testverfahren wird in Abschnitt

2.3.3 vorgestellt. Für die dargestellten

Daten ergibt sich eine Testgröße von ![]() . Der kritische

Wert für

. Der kritische

Wert für

![]() und 36 Freiheitsgrade lautet

und 36 Freiheitsgrade lautet

![]() . Damit wird die Nullhypothese mit

überwältigender Deutlichkeit abgelehnt - die relativen

Maßnahmenzahlen der MT-Gerätearten hängen also

hoch signifikant von den Krankenhäusern ab, obwohl keine

deutlichen Tendenzen ablesbar sind.

. Damit wird die Nullhypothese mit

überwältigender Deutlichkeit abgelehnt - die relativen

Maßnahmenzahlen der MT-Gerätearten hängen also

hoch signifikant von den Krankenhäusern ab, obwohl keine

deutlichen Tendenzen ablesbar sind.

Betrachtet man nur die beiden Universitätskliniken, so

ergibt sich eine Testgröße von ![]() . Der kritische Wert

lautet für

. Der kritische Wert

lautet für

![]() und 6 Freiheitsgrade

und 6 Freiheitsgrade

![]() . Für nicht-Universitätskliniken ergibt

sich

. Für nicht-Universitätskliniken ergibt

sich ![]() und

und

![]() . Damit sind auch die

Verteilungen innerhalb der Universitätskliniken und

nicht-Universitätskliniken vom Krankenhaus abhängig.

. Damit sind auch die

Verteilungen innerhalb der Universitätskliniken und

nicht-Universitätskliniken vom Krankenhaus abhängig.

Zur Beurteilung der Stärke der Abhängigkeit sind nach Abschnitt

2.3.3 die Testgrößen nicht geeignet. Aus

diesem Grunde wird hier der korrigierte Kontingenzkoeffizient

![]() von Pawlik verwendet (siehe Abschnitt

2.3.3). Für die alle Daten der Abbildung

4.4 ergibt sich

von Pawlik verwendet (siehe Abschnitt

2.3.3). Für die alle Daten der Abbildung

4.4 ergibt sich

![]() , für

Universitätskliniken

, für

Universitätskliniken

![]() und für

nicht-Universitätskliniken

und für

nicht-Universitätskliniken

![]() . Alleine

aus diesen Daten wäre eine Gruppierung dieser Daten wie in

Abschnitt 4.3.1 nicht zu rechtfertigen. Dennoch sollen im Folgenden

Universitätskliniken und

nicht-Universitätskliniken aus Gründen der

Vergleichbarkeit der Abbildungen getrennt betrachtet werden.

. Alleine

aus diesen Daten wäre eine Gruppierung dieser Daten wie in

Abschnitt 4.3.1 nicht zu rechtfertigen. Dennoch sollen im Folgenden

Universitätskliniken und

nicht-Universitätskliniken aus Gründen der

Vergleichbarkeit der Abbildungen getrennt betrachtet werden.

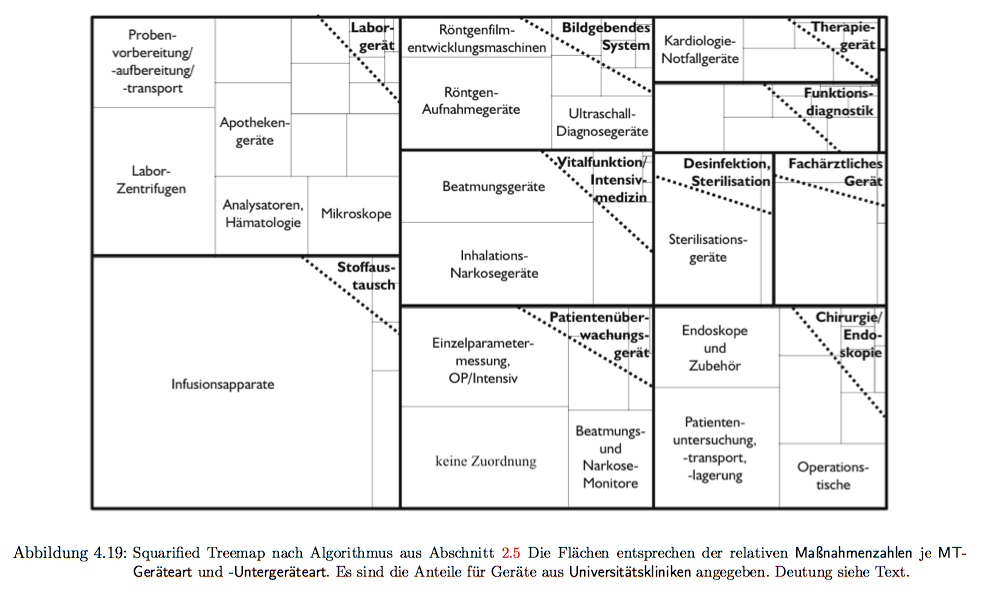

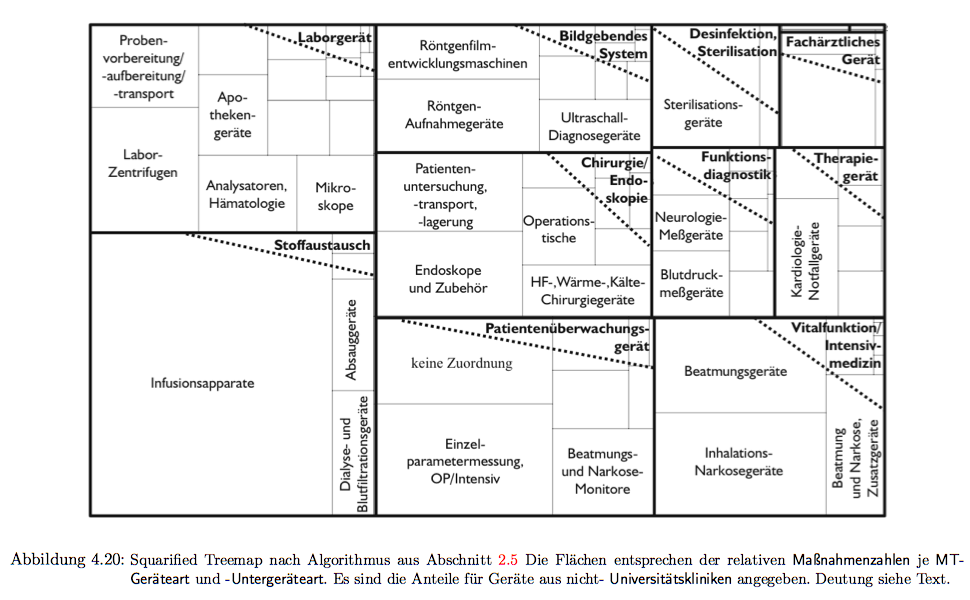

Aus Gründen der Vergleichbarkeit zu Abbildungen 4.5 und 4.6 aus Abschnitt 4.3.1 sind in den Abbildungen 4.19 und 4.20 auch hier die Anteile der Maßnahmenzahlen gruppiert nach MT-Geräteart und -Untergeräteart jeweils für Universitätskliniken und nicht-Universitätskliniken dargestellt. Wie man schon an Abbildung 4.18 erkennen kann, fallen die Unterschiede zwischen den Krankenhausarten bezüglich der Maßnahmenzahlen nicht so deutlich aus wie bezüglich der Gerätezahlen. Tabellen hierzu finden sich im Anhang D insbesondere in Tabelle D.3.

|

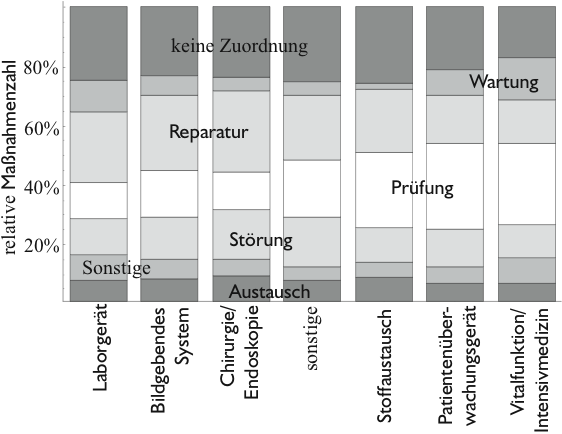

In Abbildung 4.21 ist erkennbar, das die relativen Maßnahmenzahlen mit der Arbeitsbeschreibung Reparatur und Prüfung über verschiedene MT-Gerätearten konstant bleiben - die Summanden ändern sich jedoch. Relativ viele Reparaturen und wenige Prüfungen liegen bei MT-Gerätearten Laborgerät, Bildgebendes Systemen und Chirurgiegerät vor. Relativ viele Prüfungen und wenige Reparaturen liegen bei Stoffaustausch-, Patientenüberwachungsgeräten und Vitalfunktion / Intensivmedizin vor. Außerdem fällt auf, dass die sonstigen MT-Gerätearten in der Mitte liegen.

In Hinblick auf die in Abschnitt 2.4.2 vorgestellten Kennzahlen liefert diese Abbildung am ehesten Informationen zur Wartungs- / Instandhaltungsquote. Auch wenn hier nur die Anzahl der Maßnahmen und nicht die mit ihnen verbunden Kosten betrachtet werden. Auch ist hier eine Einteilung der Maßnahmen anhand der Arbeitsbeschreibungen nicht immer eindeutig in Wartungs- oder Instandsetzungsmaßnahmen möglich. Der Anteil der Wartungsmaßnahmen schwankt für verschiedene MT-Gerätearten zwischen 5 und 10 %.

Für die dargestellten Daten ergibt sich eine Testgröße von

![]() . Der kritische Wert für

. Der kritische Wert für

![]() und 36

Freiheitsgrade lautet

und 36

Freiheitsgrade lautet

![]() . Damit wird die

Nullhypothese mit überwältigender Deutlichkeit abgelehnt - die

relativen Maßnahmenzahlen der MT-Gerätearten

hängen also hoch signifikant von den

Arbeitsbeschreibungen ab. Es ergibt sich ein

. Damit wird die

Nullhypothese mit überwältigender Deutlichkeit abgelehnt - die

relativen Maßnahmenzahlen der MT-Gerätearten

hängen also hoch signifikant von den

Arbeitsbeschreibungen ab. Es ergibt sich ein

![]() .

.

Untersucht man nun die Maßnahmenzahlen von

Reparatur und Prüfung gegen die restlichen

Arbeitsbeschreibungen in Abhängigkeit der

MT-Gerätearten, so ergibt sich eine Testgröße von

![]() . Der kritische Wert für

. Der kritische Wert für

![]() und 6

Freiheitsgrade lautet

und 6

Freiheitsgrade lautet

![]() . Es ergibt sich ein

. Es ergibt sich ein

![]() . Obwohl die Abhängigkeit nach dem

. Obwohl die Abhängigkeit nach dem

![]() -Test wieder hoch signifikant ist, fällt der kleine

Kontingenzkoeffizient auf - was den optischen Eindruck der

Konstanz dieser Anteilssumme bestätigt.

-Test wieder hoch signifikant ist, fällt der kleine

Kontingenzkoeffizient auf - was den optischen Eindruck der

Konstanz dieser Anteilssumme bestätigt.

Untersucht man nun die Maßnahmenzahlen von

Reparatur gegen Prüfung in Abhängigkeit der

MT-Gerätearten, so ergibt sich eine Testgröße von

![]() . Der kritische Wert für

. Der kritische Wert für

![]() und 6

Freiheitsgrade lautet

und 6

Freiheitsgrade lautet

![]() . Es ergibt sich ein

. Es ergibt sich ein

![]() . Anhand des Kontingenzkoeffizienten zeigt sich

also - in Übereinstimmung mit dem optischen Eindruck - dass die

Maßnahmenzahlen der Reparaturen und die der

Prüfungen deutlich mehr von der MT-Geräteart

abhängen als die Maßnahmenzahl der Reparaturen

und der Prüfungen.

. Anhand des Kontingenzkoeffizienten zeigt sich

also - in Übereinstimmung mit dem optischen Eindruck - dass die

Maßnahmenzahlen der Reparaturen und die der

Prüfungen deutlich mehr von der MT-Geräteart

abhängen als die Maßnahmenzahl der Reparaturen

und der Prüfungen.

|

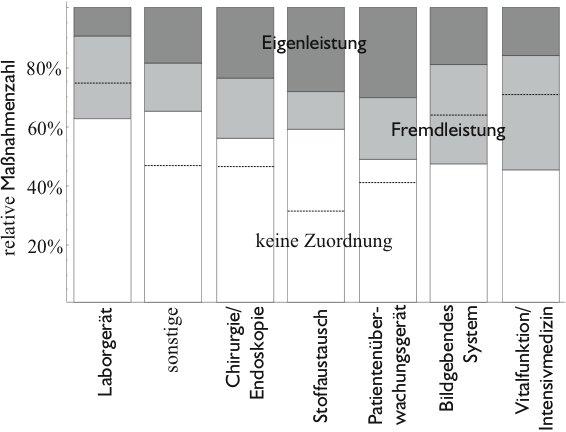

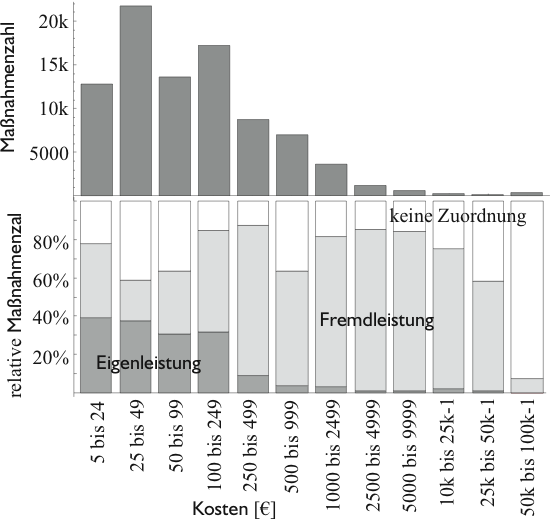

Untersucht man die Abhängigkeit der relativen Maßnahmenzahlen der Leistungsarten von der MT-Geräteart, so fällt beim Betrachten von Abbildung 4.22 zunächst der große Anteil von nicht zugeordneten Maßnahmen auf. Unter der nicht unkritischen aber minimal willkürlichen Annahme, dass die nicht zugeordneten Maßnahmen zu gleichen Teilen aus Eigen- und Fremdleistungen zusammensetzen, geben die gestrichelten Linien an, wie sich die Anteile auf die beiden Leistungsarten verteilen. Die geringen Anteile der Maßnahmenzahlen von Eigenleistungen der Laborgeräten, Bildgebenden Systemen und Geräten der Vitalfunktion / Intensivmedizin müssen insbesondere vor dem Hintergrund des hohen Anteils nicht zugeordneter Maßnahmen als unsicher angesehen werden. Aus diesem Grund entfällt auch eine statistische Analyse.

Für die in Abschnitt 2.4.2 vorgestellten Kennzahlen liefert diese Abbildung am ehesten Informationen zur Eigenservicequote. Auch wenn hier nur die Anzahl der Maßnahmen und nicht die mit ihnen verbunden Kosten betrachtet werden. Auch ist hier eine Einteilung der Maßnahmen anhand der Leistungsarten nur sehr lückenhaft vorhanden. Dennoch bietet die Abbildung einen Anhaltspunkte für den Wert der Eigenservicequote. Der Anteil der Eigenleistungen beträgt für verschiedene MT-Gerätearten ca. 30 % bis 70 % und hängt deutlich von der MT-Geräteart ab.

|

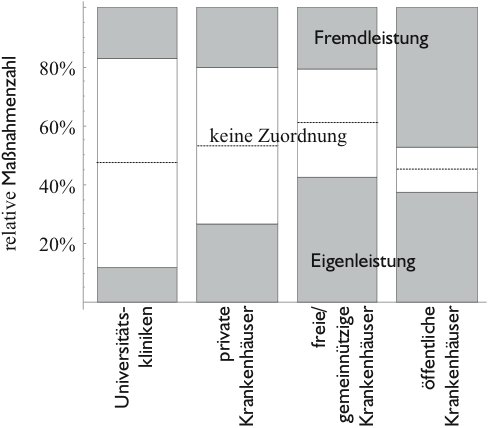

Auch bei Betrachtung von Abbildung 4.23 fällt zunächst der große Anteil von nicht zugeordneten Maßnahmen auf. Die Schwankung der Anteile muss insbesondere vor dem Hintergrund des hohen Anteils nicht zugeordneter Maßnahmen als vernachlässigbar angesehen werden. Eine statistische Analyse entfällt.

Auch diese Abbildung liefert am ehesten Informationen zur Eigenservicequote aus Abschnitt 2.4.2. Die Eigenservicequote (nach Maßnahmenzahl und nicht nach Kostensumme) beträgt für verschiedene Krankenhausarten ca. 50 %.

In diesen Abschnitt werden Maßnahmenzahlen statt Kostensummen untersucht. Auch hier werden, wie in Abschnitt 4.4.1, zeitliche Informationen ausgeblendet. Diese werden in Abschnitt 4.4.4 eingehend untersucht. Die Verteilung der einzelnen Kosten - also nicht der Summe wie hier - erfolgt in Abschnitt 4.4.3.

|

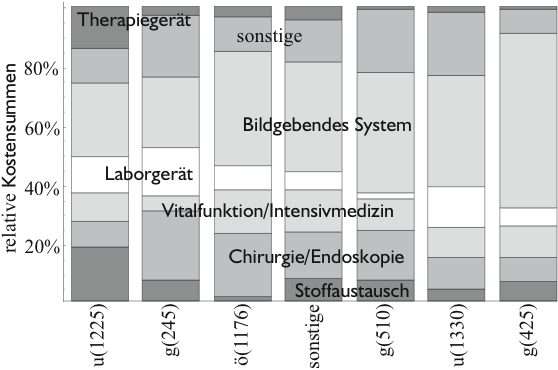

Obwohl in Abbildung 4.24 von Krankenhaus zu Krankenhaus deutliche Unterschiede in den Anteilen der Kostensummen je MT-Geräteart zu erkennen sind, lässt sich keine eindeutige Tendenz feststellen. Bemerkenswert ist jedoch die Zunahme dieser Variabilität ausgehend von der Gerätezahl in Abbildung 4.4 über die Maßnahmenzahl in Abbildung 4.18 bis jetzt zur Kostensumme der Maßnahmen.

Diese Zunahme an Variabilität ist darauf zurückzuführen, dass bei Vorliegen der Verhältnisse in Abbildung 4.4 nur die Gerätezahlen schwanken, in Abbildung 4.18 Gerätezahlen und die Maßnahmenzahlen und schließlich in Abbildung 4.24 Gerätezahlen, die Maßnahmenzahlen und deren Kosten.

Für die Abbildung 4.24 ergibt

sich eine Testgröße von

![]() . Der kritische Wert für

. Der kritische Wert für

![]() und 36 Freiheitsgrade lautet

und 36 Freiheitsgrade lautet

![]() .

Damit wird die Nullhypothese mit überwältigender Deutlichkeit

abgelehnt - die relativen Kostensummen der

MT-Gerätearten hängen also hoch signifikant von den

Krankenhäusern ab. Es ergibt sich ein

.

Damit wird die Nullhypothese mit überwältigender Deutlichkeit

abgelehnt - die relativen Kostensummen der

MT-Gerätearten hängen also hoch signifikant von den

Krankenhäusern ab. Es ergibt sich ein

![]() .

.

Für Universitätskliniken ergeben sich

![]() ,

,

![]() und

und

![]() . Für

nicht-Universitätskliniken erhält man

. Für

nicht-Universitätskliniken erhält man

![]() ,

,

![]() und

und

![]() .

.

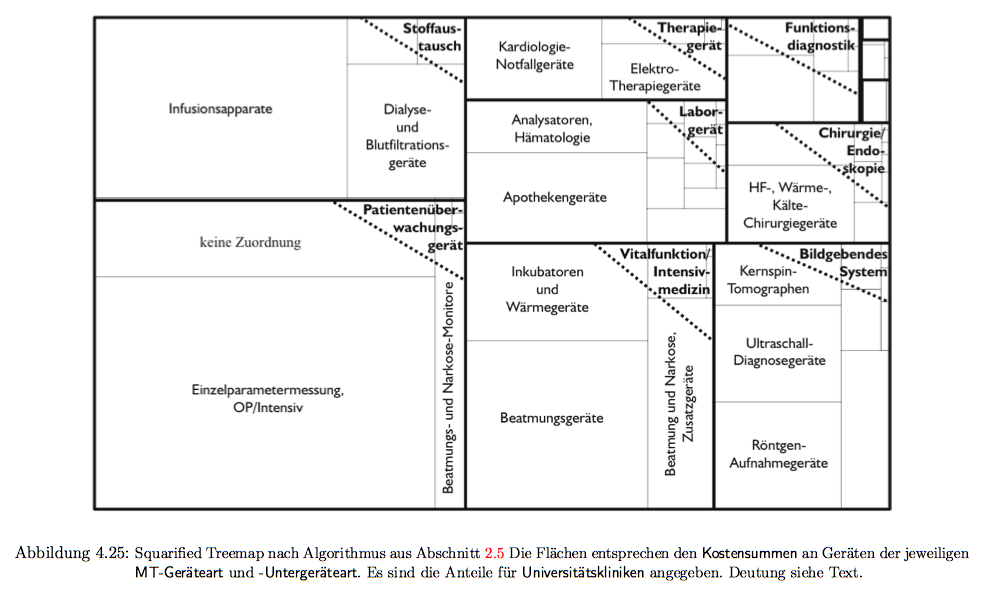

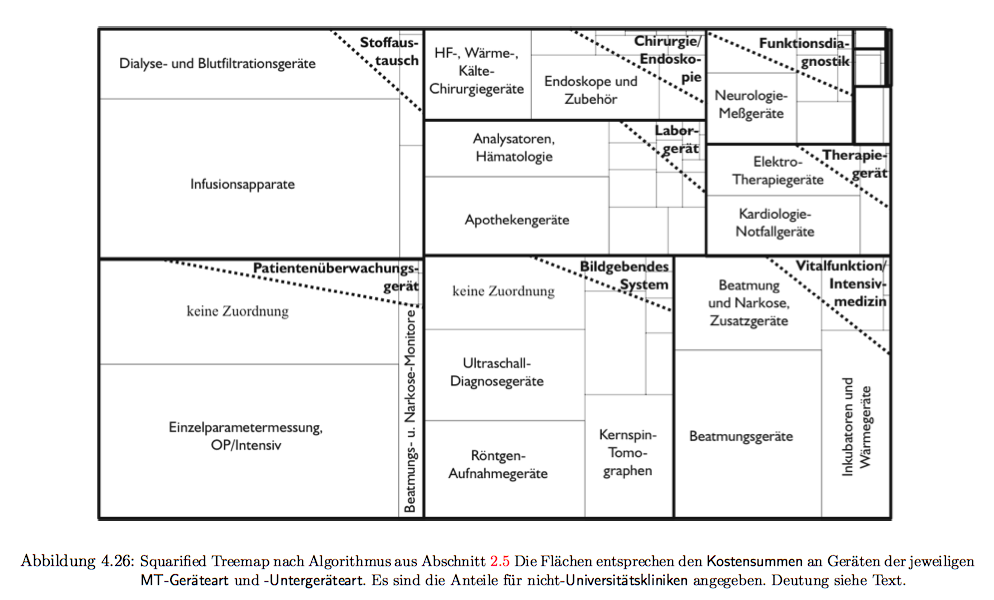

Aus Gründen der Vergleichbarkeit mit den Abschnitten 4.3.1, 4.3.2 und 4.4.1 sind in den Abbildungen 4.25 und 4.26 die relativen Kostensummen jeweils für Universitätskliniken und nicht-Universitätskliniken dargestellt. Tabellen hierzu finden sich im Anhang D insbesondere in Tabelle D.4.

|

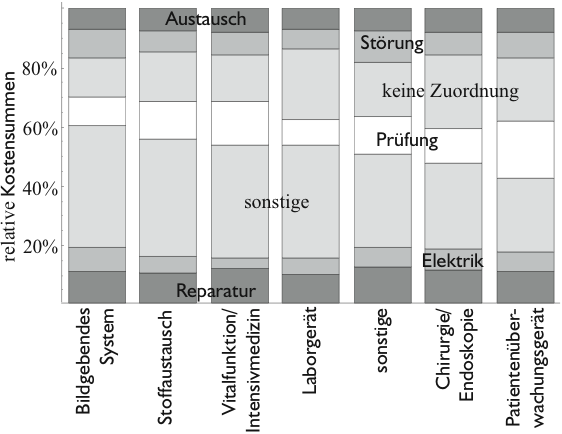

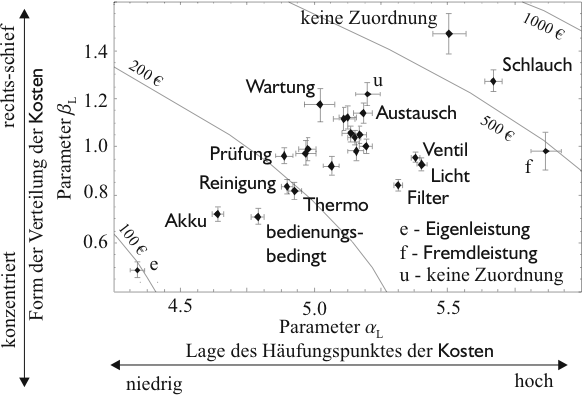

An Abbildung 4.27 wird deutlich, dass die Anteile der Kostensummen einer bestimmten Arbeitsbeschreibung in nicht erkennbarer Systematik von der MT-Geräteart abhängen.

In Hinblick auf die in Abschnitt 2.4.2 vorgestellten Kennzahlen liefert diese Abbildung am ehesten Informationen zur Wartungs- / Instandhaltungsquote. Zwar ist eine Einteilung der Maßnahmen anhand der Arbeitsbeschreibungen nicht immer eindeutig in Wartungs- oder Instandsetzungsmaßnahmen möglich, dennoch bietet die Abbildung einen Anhaltspunkte für den Wert der Wartungs- / Instandhaltungsquote. Der Kostenanteil für Wartungen ist so gering, dass er unter ,,sonstige`` subsummiert wird. Dies bedeutet aber gleichzeitig, das sein Anteil kleiner als der kleinste Anteil ist, der in der Abbildung dargestellt ist. Die Kosten für Wartungen machen demnach weniger als 10 % aller Kosten aus.

Für die Abbildung 4.27 ergibt

sich eine Testgröße von

![]() . Der kritische Wert für

. Der kritische Wert für

![]() und 36 Freiheitsgrade lautet

und 36 Freiheitsgrade lautet

![]() .

Damit wird die Nullhypothese mit überwältigender Deutlichkeit

abgelehnt - die relativen Kostensummen der

Arbeitsbeschreibung hängen also hoch signifikant von den

MT-Gerätearten ab. Es ergibt sich ein

.

Damit wird die Nullhypothese mit überwältigender Deutlichkeit

abgelehnt - die relativen Kostensummen der

Arbeitsbeschreibung hängen also hoch signifikant von den

MT-Gerätearten ab. Es ergibt sich ein

![]() .

.

|

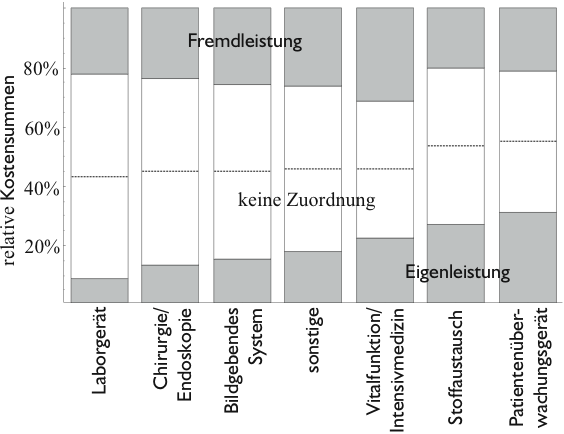

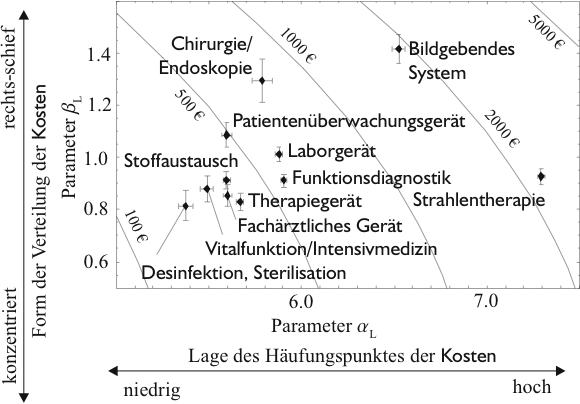

In Abbildung 4.28 werden die

relativen Kostensummen für verschiedene

MT-Gerätearten und Leistungsarten dargestellt.

Aufgrund der hohen Anteile nicht zugeordneter

Kostensummen sind die in Abbildung

4.28 erkennbaren Unterschiede in

Abhängigkeit der MT-Geräteart vernachlässigbar. Auch

erscheint eine statistische Analyse mit dem ![]() -Test nicht

angebracht.

-Test nicht

angebracht.

Für die in Abschnitt 2.4.2 vorgestellten Kennzahlen liefert diese Abbildung am ehesten Informationen zur Eigenservicequote. Zwar ist eine Einteilung der Maßnahmen anhand der Leistungsarten nur sehr lückenhaft vorhanden, dennoch bietet die Abbildung Anhaltspunkte für den Wert der Eigenservicequote. Der Kostenanteil der Eigenleistungen beträgt für verschiedene MT-Gerätearten ca. 50 %.

|

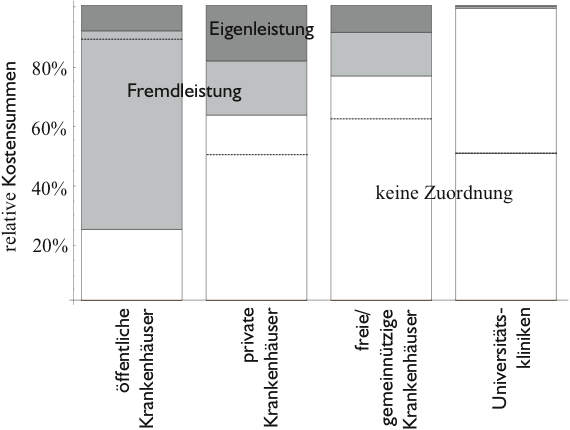

Auch in Abbildung 4.29 sind auf Grund der hohen Anteile nicht zugeordneter Kostensummen nur eingeschränkt Schlussfolgerungen möglich. Jedoch fällt bei öffentlichen Kliniken der geringe Eigenservicequote auf. Dies ist insbesondere deshalb bemerkenswert, weil gerade bei dieser Krankenhausart der Anteil der nicht zugeordneten Leistungsarten recht gering ist.

Die Eigenservicequote beträgt im mittel ca. 60 %.

In diesem Abschnitt werden nicht die Verteilung der Kostensummen wie in Abschnitt 4.4.2 untersucht sondern die Verteilungen der Kosten je Maßnahme.

|

|

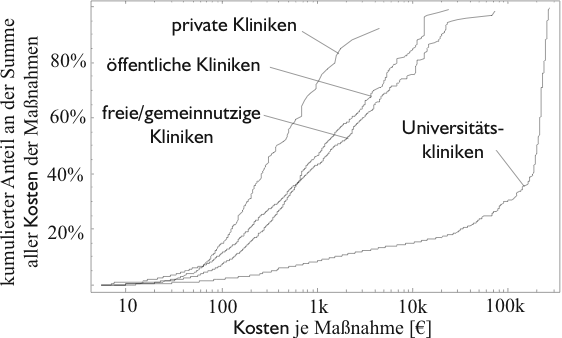

In Abbildung 4.30 ist zu erkennen, dass die Kosten je Maßnahme noch stärker ungleich verteilt sind als die Kaufpreise von Geräten aus Abbildung 4.11. Auch die Unterschiede in den Ungleichverteilungen sind hier stärker. In privaten Kliniken sind die Kosten je Maßnahme wesentlich gleichmäßiger verteilt als in Universitätskliniken. Da bei diesen 80 % der Kostensummen nur 1 % der Maßnahmenzahl hervorgerufen werden, liegt die Vermutung nahe, dass hier mehrere Maßnahmen zu einer zusammengefasst wurden - wie es sich z.B. bei Wartungsverträgen anbietet.

Auch in Abbildung 4.31 ist deutlich zu erkennen, das bei Universitätskliniken sehr hohe Kosten vorhanden sind - etwa 70 % der Kostensummen fallen für Maßnahmen an, die höher als 100 000 sind. Für private Kliniken entfallen 80 % der Kostensummen auf Maßnahmen im Bereich von 100 bis 2000 . Wie in Abbildung 4.30 liegen freie / gemeinnützige und öffentliche Kliniken dicht beieinander.

Ein Grund für die Ungleichverteilung der Kosten kann - wie bei den Kaufpreisen die Gruppierung von Haupt- und Untergeräten - hier eine Gruppierung von Maßnahmen durch Wartungsverträge sein.

|

Wie in Abschnitt 4.3.3 sollen hier

die Verteilungen der Kosten durch

log-Normalverteilungen angenähert werden. In Abbildung

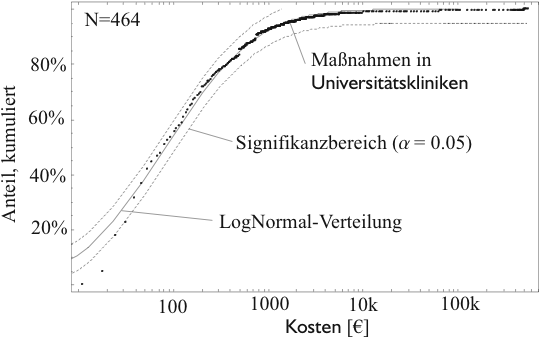

4.32 ist beispielhaft die Verteilung von

Kosten aus Universitätskliniken angegeben.

Eingezeichnet ist eine log-Normalverteilung, die durch Regression

ermittelt wurde, sowie die Irrtumswahrscheinlichkeit für

![]() , die sich aus dem Kolmogoroff-Smirnow-Test ergibt

(siehe Abschnitt 2.3.3).

, die sich aus dem Kolmogoroff-Smirnow-Test ergibt

(siehe Abschnitt 2.3.3).

Man erkennt, dass für geringe Kosten die Kosten nicht signifikant log-normalverteilt sind. Dennoch soll im Folgenden die log-Normalverteilung zum Nähern der Daten verwendet werden, da der dadurch begangene Fehler als vernachlässigbar angesehen wird, bzw. der nötige Aufwand einer besseren Regression in keinem Verhältnis zum zu erwartenden Gewinn steht (vgl. auch Argumentation in Abschnitt 4.3.3).

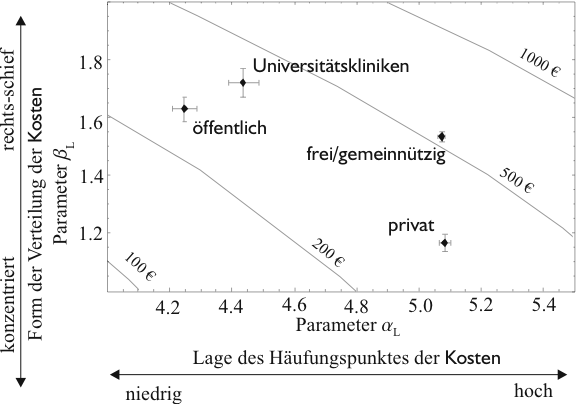

In Abbildung 4.33 sind die Regressionsparameter für Kosten für verschiedene Krankenhausarten angegeben. Es ist zu erkennen, dass die Verteilung der Kosten bei öffentlichen Kliniken (mit Universitätskliniken) stark schiefverteilt sind und einen niedrigen Häufungspunkt aufweisen. Bei privaten Kliniken ist es umgekehrt: die Verteilung weist einen hohen Häufungspunkt aus, besitzt aber eine geringere Schiefe. Bemerkenswert ist, dass es dadurch für beide Krankenhausarten zu einem ähnlich hohen Kostenerwartungswert kommt. Da die Verteilung der freien / gemeinnützigen Kliniken sowohl einen hohen Häufungspunkt als auch eine große Schiefe besitzt, ist hier der Kostenerwartungswert höher.

Da es nur vier verschiedene Krankenhausarten gibt, ist

eine Untersuchung der Abhängigkeit der ermittelten

log-Normalverteilungsparameter ![]() und

und ![]() für die

verschiedenen Krankenhausarten kaum sinnvoll.

Insbesondere ist der in Abschnitt 2.3.3

vorgestellte Spearmansche Rang-Korrelationskoeffizient erst ab

einer Anzahl von 6 Wertepaaren einsetzbar. Aus diesen Gründen

entfällt hier eine Untersuchung der ermittelten Parameterwerte

für die

verschiedenen Krankenhausarten kaum sinnvoll.

Insbesondere ist der in Abschnitt 2.3.3

vorgestellte Spearmansche Rang-Korrelationskoeffizient erst ab

einer Anzahl von 6 Wertepaaren einsetzbar. Aus diesen Gründen

entfällt hier eine Untersuchung der ermittelten Parameterwerte

![]() und

und ![]() auf eine gegenseitige Abhängigkeit.

auf eine gegenseitige Abhängigkeit.

|

In Abbildung 4.34 sind die Regressionsparameter sowohl für Maßnahmen mit verschiedenen Arbeitsbeschreibungen als auch verschiedener Leistungsarten angegeben. Zunächst kann man erkennen, dass die beiden Regressionsparameter leicht miteinander korreliert sind: mit steigendem Häufungspunkt nimmt auch die Schiefe zu. Normalerweise ist eine Korrelation zwischen Regressionsparameter nicht erwünscht, da dies ein Zeichen für eine zu komplexe Regressionsfunktion ist. In diesem Fall wäre die zwei-parametrige Regressionsfunktion nur noch von einem echten Parameter abhängig, da sich der andere durch die Korrelation ermitteln ließe. Die Korrelation scheint aber zu schwach, als dass hier Maßnahmen erforderlich wären.

Da es nur zwei verschiedene Leistungsarten gibt, wird

eine Untersuchung der Abhängigkeit der ermittelten

log-Normalverteilungsparameter ![]() und

und ![]() für die

verschiedenen Leistungsarten nicht durchgeführt.

für die

verschiedenen Leistungsarten nicht durchgeführt.

Zur Untersuchung einer Abhängigkeit der ermittelten Parameter

![]() und

und ![]() für verschiedene

Arbeitsbeschreibungen kann der in Abschnitt

2.3.3 vorgestellte Spearmansche

Rang-Korrelationskoeffizient

für verschiedene

Arbeitsbeschreibungen kann der in Abschnitt

2.3.3 vorgestellte Spearmansche

Rang-Korrelationskoeffizient ![]() verwendet werden. Es ergibt

sich

verwendet werden. Es ergibt

sich ![]() . Der kritische Wert lautet

. Der kritische Wert lautet

![]() .

Die Nullhypothese kann also auf dem Signifikanzniveau

.

Die Nullhypothese kann also auf dem Signifikanzniveau

![]() abgelehnt werden - d.h. es besteht ein

signifikanter Zusammenhang zwischen den ermittelten

Regressionsparametern. Dies ist ein Hinweis darauf, dass ein

Parameter reicht, die Verteilung der Kosten für

verschiedene Arbeitsbeschreibungen zu beschreiben - die

Form der Verteilung ändert sich also abhängig von der Lage der

Verteilung.

abgelehnt werden - d.h. es besteht ein

signifikanter Zusammenhang zwischen den ermittelten

Regressionsparametern. Dies ist ein Hinweis darauf, dass ein

Parameter reicht, die Verteilung der Kosten für

verschiedene Arbeitsbeschreibungen zu beschreiben - die

Form der Verteilung ändert sich also abhängig von der Lage der

Verteilung.

In dem durch die Leistungsarten markierten Bereich befinden sich die meisten Parameter für die verschiedenen Arbeitsbeschreibungen. Die Nähe der nicht zugeordneten Leistungsarten zu Fremdleistungen lässt vermuten, dass hier ein großer Teil von Fremdleistungen versteckt ist. Der mit versteckte Teil von Eigenleistungen macht sich durch die stärkere Streuung / Schiefe bemerkbar. Die Arbeitsbeschreibungen mit dem höchsten Kostenerwartungswert sind leider die, die nicht zugeordnet werden konnten. Dies ist mit darauf zurückzuführen, dass bei der Normierung der Arbeitsbeschreibungen nur auf die Anzahl der Nennungen geachtet wurde und nicht auf die mit ihnen verbundenen Kosten - ein weiteres Indiz dafür, wie wichtig eine gründliche Dokumentation ist.

|

In den Abbildungen 4.35 und

4.36 sind die ermittelten Parameter

für Maßnahmen an Geräten gruppiert nach MT-Geräteart und

-Untergeräteart dargestellt. In Abbildung

4.35 ergibt sich für den

Spearmanschen Rang-Korrelationskoeffizient ![]() . Der

kritische Wert lautet

. Der

kritische Wert lautet

![]() . Die Nullhypothese kann

also nicht auf dem Signifikanzniveau

. Die Nullhypothese kann

also nicht auf dem Signifikanzniveau

![]() abgelehnt

werden - d.h. es besteht kein signifikanter Zusammenhang

zwischen den ermittelten Regressionsparameter. Dies kann man als

Hinweis werten, dass die verwendete log-Normalverteilung nicht zu

viele Parameter benötigt, um die Daten zu beschreiben.

abgelehnt

werden - d.h. es besteht kein signifikanter Zusammenhang

zwischen den ermittelten Regressionsparameter. Dies kann man als

Hinweis werten, dass die verwendete log-Normalverteilung nicht zu

viele Parameter benötigt, um die Daten zu beschreiben.

In Abbildung 4.36 ergibt sich für

den Spearmanschen Rang-Korrelationskoeffizient ![]() . Der

kritische Wert lautet

. Der

kritische Wert lautet

![]() . Die Nullhypothese kann

also nicht auf dem Signifikanzniveau

. Die Nullhypothese kann

also nicht auf dem Signifikanzniveau

![]() abgelehnt

werden - d.h. es besteht kein signifikanter Zusammenhang

zwischen den ermittelten Regressionsparameter. Insgesamt fällt

die geringere Korrelation der Parameter als bei Abbildung

4.34 auf.

abgelehnt

werden - d.h. es besteht kein signifikanter Zusammenhang

zwischen den ermittelten Regressionsparameter. Insgesamt fällt

die geringere Korrelation der Parameter als bei Abbildung

4.34 auf.

|

|

In Abbildungen 4.37 sind die Regressionsparameter von Maßnahmen gruppiert nach Kaufpreis des betroffenen Gerätes aufgetragen. Hier ist nicht nur deutlich eine Korrelation der Regressionsparameter festzustellen, sondern auch ein Zusammenhang mit dem Kaufpreis: je größer der Kaufpreis desto höher der Häufungspunkt und damit auch der Streuung / Schiefe der Kosten.

Zur Untersuchung einer Abhängigkeit der ermittelten Parameter

![]() und

und ![]() wird nach Abschnitt 2.3.3 der Spearmansche Rang-Korrelationskoeffizient

wird nach Abschnitt 2.3.3 der Spearmansche Rang-Korrelationskoeffizient ![]() ermittelt. Es ergibt sich

ermittelt. Es ergibt sich ![]() . Der kritische Wert lautet

. Der kritische Wert lautet

![]() . Die Nullhypothese kann also auf dem

Signifikanzniveau

. Die Nullhypothese kann also auf dem

Signifikanzniveau

![]() abgelehnt werden - d.h. es

besteht ein signifikanter Zusammenhang zwischen den ermittelten

Regressionsparametern.

abgelehnt werden - d.h. es

besteht ein signifikanter Zusammenhang zwischen den ermittelten

Regressionsparametern.

|

|

In Abbildung 4.38 ist ein Histogram der Kosten dargestellt. Der überwiegende Teil der Maßnahmen verursachen Kosten bis 5000 .

Darunter sind die relativen Kostensummen für die verschiedenen Leistungsarten angegeben. Für Kosten bis 500 ist der Anteil von Eigenleistungen relativ hoch, für Kosten zwischen 500 und 50 000 überwiegen Fremdleistungen. Der Anteil ohne Zuordnung der Leistungsart ist für Maßnahmen mit Kosten über 50 000 auffällig erhöht. Diese könnten durch Verträge verursacht sein. Dafür spricht auch, dass in Abbildung 4.34 die Kosten der einzelnen Maßnahmen, die keiner Leistungsart zugeordnet werden konnten, recht ähnlich zu Fremdleistungen verteilt sind. Die nicht zugeordneten Maßnahmen bestehen also wahrscheinlich zum überwiegenden Teil aus Fremdleistungen, die wiederum durch Verträge zusammengefasst sind.

Die Eigenservicequote aus Abschnitt 2.4.2 scheint also stark von den Kosten der betrachteten Maßnahmen abzuhängen.

In diesem Abschnitt werden Verteilungen von Maßnahmenzahlen in Abhängigkeit von der Zeit analysiert. Um die Durchführungszeitpunkte von Maßnahmen an verschiedenen Geräten vergleichen zu können, wird hier meist nicht der absolute Durchführungszeitpunkt angegeben sondern die Zeit, die das Gerät zum Durchführungszeitpunkt schon in Betrieb ist. Dieser so normierte Durchführungszeitpunkt wird Betriebszeit genannt (siehe Tabelle 4.1).

Um die Analysen zu ordnen, sind diese - wie die anderen Analysen auch - in zwei Gruppen eingeteilt: Verteilung von Häufigkeiten (Gerätezahl und Maßnahmenzahl) und Verteilung von Ausgaben (Kaufpreissummen und Kostensummen). Im Anschluss daran findet sich noch ein Teil, in dem die Verteilung der Zeiten zwischen aufeinanderfolgenden Maßnahmen (MTBF) durch Weibull-Verteilungen beschrieben werden.

|

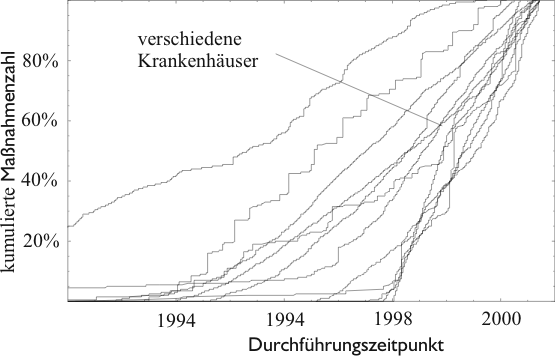

Abbildung 4.39 hat Ähnlichkeit mit Abbildung 4.17 - es können also die selben Überlegungen aus Abschnitt 4.3.4 herangezogen werden (zeitliche Datenfehler, siehe Abschnitt 4.1.2). Insgesamt ergibt sich auch hier, dass bei vielen Datenbanken der Krankenhäuser die Erfassung der Maßnahmen zeitlich nicht konstant erfolgt ist.

|

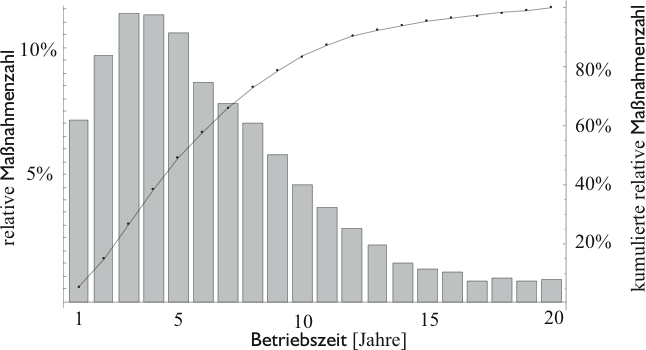

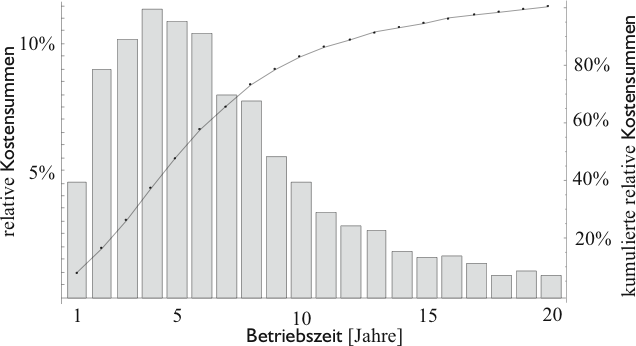

In Abbildung 4.40 ist ein Histogramm der Maßnahmenzahlen über der Betriebszeit dargestellt. Der Häufungspunkt der Maßnahmen liegt im Bereich von 3 bis 5 Jahren Betriebszeit. Anhand der eingezeichneten kumulierten Anteile kann man zum Beispiel ablesen, dass mindestens 20 % der Maßnahmen an Geräten vorgenommen werden, die älter als 10 Jahre sind. In Abbildung 4.44 sind statt der Maßnahmenzahl die Kostensumme dargestellt.

|

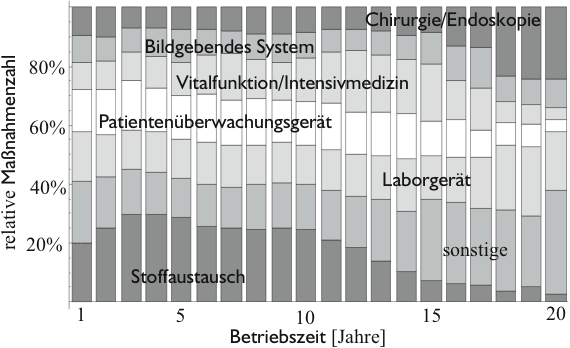

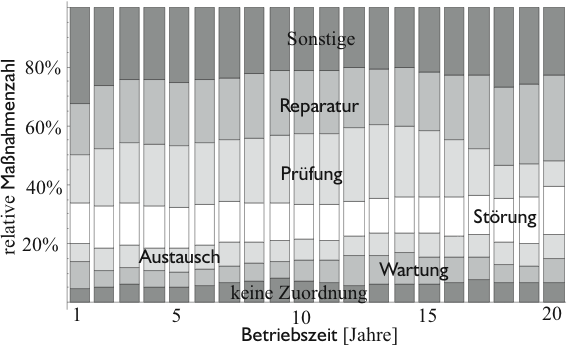

Abbildung 4.41 zeigt die sich mit der Betriebszeit ändernden Anteile der Maßnahmenzahlen, die an verschiedenen MT-Geräteart durchgeführt werden. Der Anteil von Stoffaustauschgeräten ist im Zeitraum von 3 bis 10 Jahre deutlich erhöht. Ab dem 15. Betriebsjahr nehmen Anteile von Maßnahmen an Chirurgie- / Endoskopiegeräten sprunghaft zu. Dazwischen sind die Anteile von Vitalfunktions- / Intensivmedizingeräten leicht angehoben. Auch fällt auf, dass der Anteil der Stoffaustauschgeräte mit dem 10. Betriebsjahr abnimmt, bei Patientenüberwachungsgeräten nehmen die Anteile erst mit dem 15. Jahr ab. Die Anteile von Laborgeräten und Bildgebenden Systemen sind etwa konstant.

Für die gesamte Abbildung ergibt sich nach dem ![]() -Test eine

Testgröße

-Test eine

Testgröße ![]() , der kritische Wert beträgt für

, der kritische Wert beträgt für

![]() Freiheitsgrade

Freiheitsgrade

![]() . Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relative Maßnahmenzahlen je MT-Geräteart

hängen also hoch signifikant von der Betriebszeit ab. Es

ergibt sich ein Kontingenzkoeffizient von

. Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relative Maßnahmenzahlen je MT-Geräteart

hängen also hoch signifikant von der Betriebszeit ab. Es

ergibt sich ein Kontingenzkoeffizient von

![]() .

.

Untersucht man nun die Anteile der einzelnen

MT-Geräteart gegen den Rest, so ergeben sich für

Stoffaustauschgeräte ein ![]() und

und

![]() , für Patientenüberwachungsgeräte ein

, für Patientenüberwachungsgeräte ein

![]() und

und

![]() , für Laborgeräte ein

, für Laborgeräte ein

![]() und

und

![]() , für Vitalfunktions- /

Intensivmedizingeräte ein

, für Vitalfunktions- /

Intensivmedizingeräte ein ![]() und

und

![]() , für

Bildgebende Systeme ein

, für

Bildgebende Systeme ein ![]() und

und

![]() und für Chirurgie- / Endoskopiegeräte ein

und für Chirurgie- / Endoskopiegeräte ein ![]() und

und

![]() . Der kritische Wert lautet für alle Testgrößen

. Der kritische Wert lautet für alle Testgrößen

![]() . Diese Zahlen unterstreichen die oben visuell

gewonnen Erkenntnisse.

. Diese Zahlen unterstreichen die oben visuell

gewonnen Erkenntnisse.

|

Abbildung 4.42 zeigt die sich mit der Betriebszeit ändernden Anteile der Maßnahmenzahlen für verschiedene Arbeitsbeschreibungen. Insgesamt scheinen die Anteile kaum von der Betriebszeit abzuhängen. Ab dem 15. Jahr nehmen jedoch Prüfungen zugunsten von Reparaturen ab. Die relativen Maßnahmenzahl von Reparaturen und Prüfungen bleibt in der Summe jedoch in etwa konstant.

Auch, wenn der Anteil der Wartungen nicht groß ist, kann man erkennen, dass ihr Anteil bei Geräten mit 5-jähriger Betriebszeit nur halb so groß ist wie bei Geräten mit 15-jähriger Betriebszeit.

Die Wartungs- / Instandhaltungsquote (als Quotient der Maßnahmenzahlen statt als Quotient der Kostensummen wie in Abschnitt 2.4.2 vorgestellt) scheint insgesamt jedoch nur schwach von den Betriebszeiten der betroffenen Geräte abzuhängen. Es ergibt sich ein Wert von ca. 20 bis 30 %.

Für die gesamte Abbildung ergibt sich nach dem ![]() -Test eine

Testgröße

-Test eine

Testgröße ![]() , der kritische Wert beträgt für

, der kritische Wert beträgt für

![]() Freiheitsgrade

Freiheitsgrade

![]() . Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relativen Maßnahmenzahlen je

Arbeitsbeschreibungen hängen also hoch signifikant von

der Betriebsdauer ab. Es ergibt sich ein

Kontingenzkoeffizient von

. Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relativen Maßnahmenzahlen je

Arbeitsbeschreibungen hängen also hoch signifikant von

der Betriebsdauer ab. Es ergibt sich ein

Kontingenzkoeffizient von

![]() .

.

Untersucht man nun die Anteile der einzelnen

Arbeitsbeschreibungen gegen den Rest, so ergeben sich für

Reparaturen ein ![]() und

und

![]() , für

Prüfungen ein

, für

Prüfungen ein ![]() und

und

![]() , für

Störungen ein

, für

Störungen ein ![]() und

und

![]() , für

Austauscharbeiten ein

, für

Austauscharbeiten ein ![]() und

und

![]() , für

Wartungen ein

, für

Wartungen ein ![]() und

und

![]() und für

Arbeitsbeschreibungen, die nicht zugeordnet werden

konnten, ein

und für

Arbeitsbeschreibungen, die nicht zugeordnet werden

konnten, ein ![]() und

und

![]() . Der kritische Wert

lautet für alle Testgrößen

. Der kritische Wert

lautet für alle Testgrößen

![]() .

.

Für Reparaturen und Prüfungen gegen den Rest

ergibt sich ![]() ,

,

![]() und

und

![]() .

Für Prüfungen gegen Reparaturen ergibt sich

.

Für Prüfungen gegen Reparaturen ergibt sich

![]() ,

,

![]() und

und

![]() .

.

|

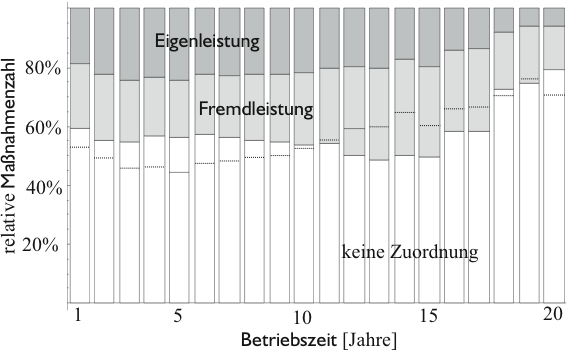

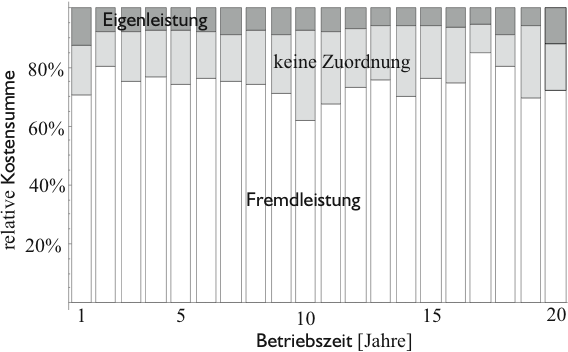

Abbildung 4.43 zeigt die relativen Maßnahmenzahlen für verschiedene Leistungsarten in Abhängigkeit der Betriebszeit. Als gestrichelte Linien sind die relativen Maßnahmenzahlen von Fremd- und Eigenleistungen angegeben unter Auslassung der Maßnahmen ohne Zuordnung.

Wieder lassen sich auf Grund des hohen Anteils nicht zugeordneter Maßnahmen keine eindeutigen Schlüsse ziehen. Die leichte Zunahme des Anteils an Fremdleistungen im Zeitraum von 11 bis 16 Jahren Betriebszeit wie auch die generelle Zunahme des Anteils von Fremdleistungen mit der Betriebszeit deutet auf noch nicht ausgelaufene Verträge hin.

Die Eigenservicequote (als Quotient der Maßnahmenzahlen statt als Quotient der Kostensummen wie in Abschnitt 2.4.2 vorgestellt) scheint also mit zunehmender Betriebszeiten der betroffenen Geräte abzunehmen. Diese Eigenservicequote beträgt in den ersten 10 Jahren ca. 50 % und wächst dann bis zum 20. Lebensjahr auf ca. 70 % an.

Aufgrund des vorliegenden Datenmaterials erscheint eine statistische Analyse wenig sinnvoll. Diese wäre jedoch möglich, wenn vollständig und regelmäßig dokumentiert werden wäre.

|

Abbildung 4.44 enthält ein Histogramm der Kostensummen über der Betriebszeit. Der Häufungspunkt der Kostensummen liegt im Bereich von 4 bis 6 Jahren Betriebszeit. E liegt also etwas später als der Häufungspunkt der Maßnahmenzahl aus Abbildung 4.40. Anhand der eingezeichneten kumulierten Anteile kann man zum Beispiel ablesen, dass 20 % aller Kosten an Geräten anfallen werden, die älter als 10 Jahre sind. 50 % der Kosten fallen an Geräten zwischen dem 2. und 6. Lebensjahr an.

|

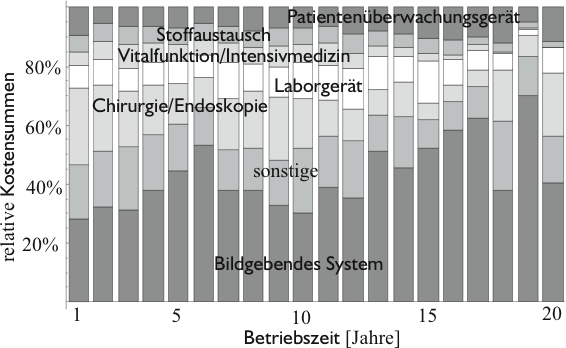

In Vergleich zu Abbildung 4.41 sieht man an Abbildung 4.45 eine deutliche Zunahme der Variation. Die zusätzlichen Schwankungen der Kosten lassen keine eindeutigen Tendenzen erkennen, verschieben jedoch gegenüber Abbildung 4.41 einige Schwerpunkte: Geräte, an denen viele Maßnahmen durchgeführt wurden, müssen nicht automatisch einen großen Anteil der Ausgaben verursacht haben.

Auffällig ist die Zunahme der relativen Kostensummen für Bildgebende Systeme zu den Zeitpunkten 6 und 17 Jahren. Eine Erklärung dafür kann nicht gegeben werden.

Für die gesamte Abbildung ergibt sich nach dem ![]() -Test eine

Testgröße

-Test eine

Testgröße

![]() , der kritische Wert beträgt für

, der kritische Wert beträgt für

![]() Freiheitsgrade

Freiheitsgrade

![]() . Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relativen Kostensummen je MT-Geräteart

hängen also hoch signifikant von der Betriebsdauer ab. Es

ergibt sich ein Kontingenzkoeffizient von

. Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relativen Kostensummen je MT-Geräteart

hängen also hoch signifikant von der Betriebsdauer ab. Es

ergibt sich ein Kontingenzkoeffizient von

![]() .

.

|

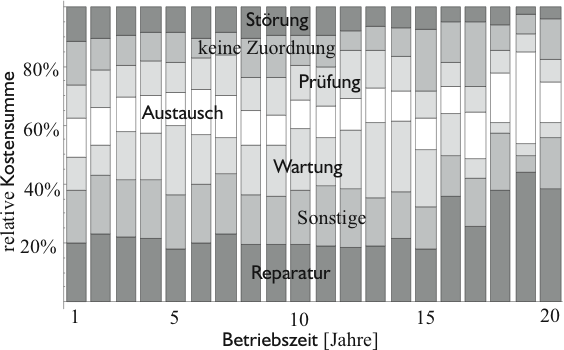

Abbildung 4.46 zeigt die sich mit der Betriebszeit ändernden Anteile der Kostensummen mit verschiedenen Arbeitsbeschreibungen. Die gegenüber Abbildung 4.42 zusätzlichen Schwankungen der relativen Kostensummen lassen keine eindeutigen Tendenzen erkennen. Ab dem 15. Betriebsjahr kann man jedoch deutliche eine Abnahme des Wartungsanteils und eine Zunahme des Reparaturanteils erkennen. Eine ähnliche Konstellation scheint es für Geräte zu geben, die 7 Jahre in Betrieb sind (siehe dazu auch Abbildung 5.1).

Die Wartungs- / Instandhaltungsquote aus Abschnitt 2.4.2 scheint also für Geräte, die 7 oder mehr als 15 Jahre in Betrieb sind, etwas niedriger zu sein.

Für die gesamte Abbildung ergibt sich nach dem ![]() -Test eine

Testgröße

-Test eine

Testgröße ![]() , der kritische Wert beträgt für

, der kritische Wert beträgt für

![]() Freiheitsgrade

Freiheitsgrade

![]() . Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relativen Kostensummen je

Arbeitsbeschreibung hängen also hoch signifikant von der

Betriebsdauer ab. Es ergibt sich ein

Kontingenzkoeffizient von

. Damit wird

die Nullhypothese mit überwältigender Deutlichkeit abgelehnt -

die relativen Kostensummen je

Arbeitsbeschreibung hängen also hoch signifikant von der

Betriebsdauer ab. Es ergibt sich ein

Kontingenzkoeffizient von

![]() .

.

|

Abbildung 4.47 zeigt die Anteile der Kostensummen je Leistungsart in Abhängigkeit der Betriebszeit. Bei Betrachtung der Kostensummen fällt im Gegensatz zur Betrachtung der Maßnahmenzahl in Abbildung 4.43 der kleinere Anteil nicht zugeordneter Maßnahmen auf. Für die Eigenservicequote aus Abschnitt 2.4.2 ergibt sich unter Auslassung der nicht zugeordneten Maßnahmen ein nicht von der Betriebszeit abhängiger Anteil von ca. 10 %.

Die in Abschnitt 2.4.3 vorgestellte Weibull-Verteilung soll nun durch Regression an die Durchführungszeitpunkte verschiedener Maßnahmen angepasst werden. Aus den Regressionsparameter kann man feststellen, ob Früh-, Zufalls- oder Spätausfälle vorherrschen. Außerdem kann aus den Parametern die Mean Time Between Failures MTBF bestimmt werden.

Es wird ausdrücklich darauf hingewiesen, dass hier die Zeiten untersucht werden, die seit der letzten Maßnahme am betroffenen Gerät verstrichen sind. Das Alter des Gerätes spielt dabei keine Rolle (siehe dazu auch Abschnitt 2.4.3). Untersuchungen der Ausfallraten in Abhängigkeit der Betriebszeit finden sich am Ende dieses Abschnittes und in Anhang F.

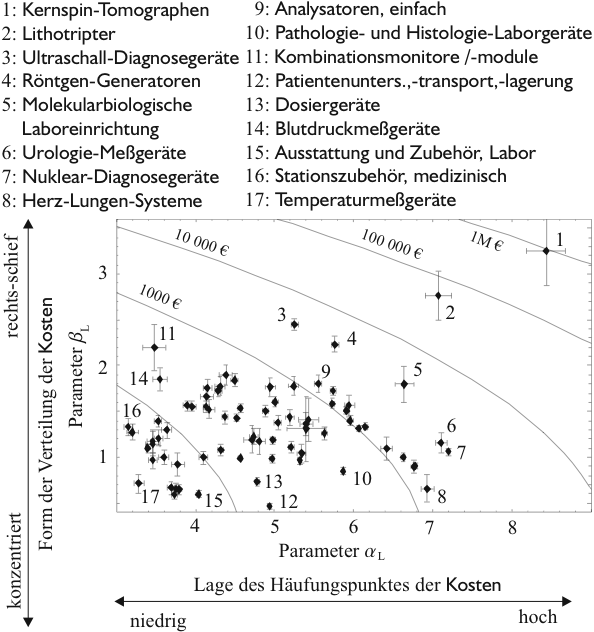

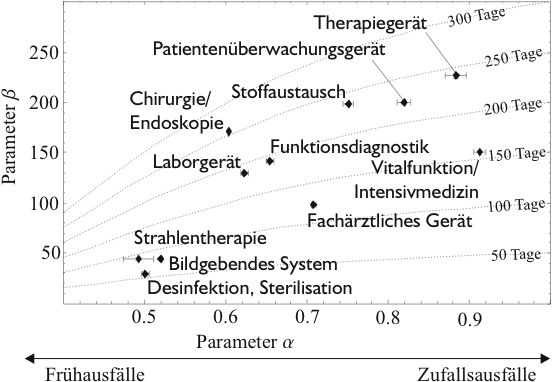

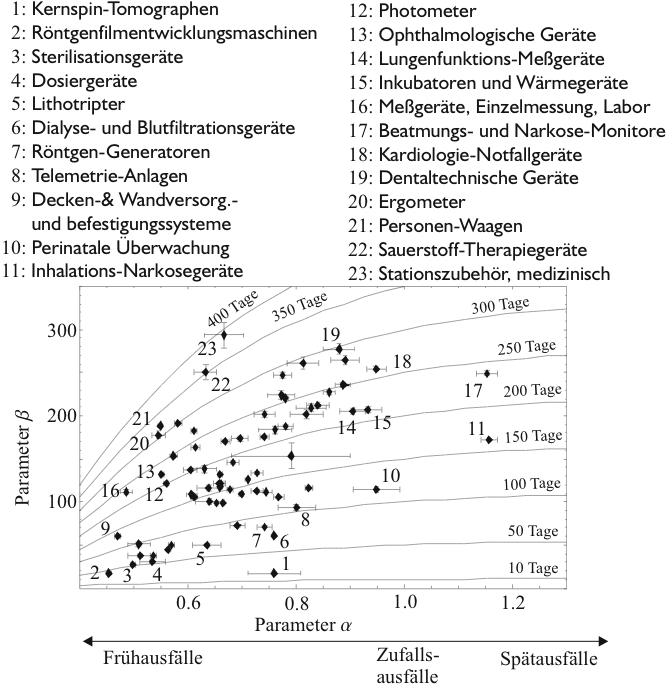

In Abbildung 4.48 und 4.49 sind die ermittelten Parameter für Maßnahmen an verschiedenen MT-Gerätearten und -Untergerätearten dargestellt. Als gestrichelte Linien sind beispielhafte MTBF eingezeichnet.

Es fällt auf, dass insgesamt Frühausfälle vorherrschen. Dies kann teilweise auf den beschränkten Zeithorizont der vorliegenden Daten zurückzuführen sein.

Zur Untersuchung einer Abhängigkeit der ermittelten Parameter

![]() und

und ![]() wird nach Abschnitt 2.3.3 der Spearmansche Rang-Korrelationskoeffizient

wird nach Abschnitt 2.3.3 der Spearmansche Rang-Korrelationskoeffizient ![]() ermittelt. Es ergibt sich

ermittelt. Es ergibt sich ![]() . Der kritische Wert lautet

. Der kritische Wert lautet

![]() . Die Nullhypothese kann also auf dem

Signifikanzniveau

. Die Nullhypothese kann also auf dem

Signifikanzniveau

![]() abgelehnt werden - d.h. es

besteht ein signifikanter Zusammenhang zwischen den ermittelten

Regressionsparametern.

abgelehnt werden - d.h. es

besteht ein signifikanter Zusammenhang zwischen den ermittelten

Regressionsparametern.

In Abbildung 4.48 fallen Geräte der Strahlentherapie, Desinfektion / Sterilisation und Bildgebende Systeme durch kleine MTBF und Frühausfälle auf. Für die restlichen Geräte sind MTBF und der Ausfallverlauf kaum korreliert.

In Abbildung 4.49 fallen Narkosegeräte und -Monitore durch Spätausfälle auf. Ansonsten herrschen auch hier Frühausfälle vor.

Für den Spearmansche Rang-Korrelationskoeffizient ergibt sich

![]() . Der kritische Wert lautet

. Der kritische Wert lautet

![]() . Die

Nullhypothese kann also auf dem Signifikanzniveau

. Die

Nullhypothese kann also auf dem Signifikanzniveau

![]() abgelehnt werden - d.h. es besteht ein signifikanter

Zusammenhang zwischen den ermittelten Regressionsparametern.

abgelehnt werden - d.h. es besteht ein signifikanter

Zusammenhang zwischen den ermittelten Regressionsparametern.

|

|

Betrachtet man nun in Abbildung 4.50 die Regressionsparameter für Geräte nach Kaufpreis gruppiert, so erkennt man, dass mit steigendem Kaufpreis die MTBF bei in etwa gleichbleibendem Ausfallverlauf abnimmt. D.h. teure Geräte werden häufiger geservict.

Zur Untersuchung einer Abhängigkeit der ermittelten Parameter

![]() und

und ![]() wird nach Abschnitt 2.3.3 der Spearmansche Rang-Korrelationskoeffizient

wird nach Abschnitt 2.3.3 der Spearmansche Rang-Korrelationskoeffizient ![]() ermittelt. Es ergibt sich

ermittelt. Es ergibt sich

![]() . Der kritische Wert lautet

. Der kritische Wert lautet

![]() . Die Nullhypothese kann also nicht auf dem

signifikanzniveau

. Die Nullhypothese kann also nicht auf dem

signifikanzniveau

![]() abgelehnt werden - d.h. es

besteht kein Signifikanter Zusammenhang zwischen den ermittelten

Regressionsparameter.

abgelehnt werden - d.h. es

besteht kein Signifikanter Zusammenhang zwischen den ermittelten

Regressionsparameter.

|

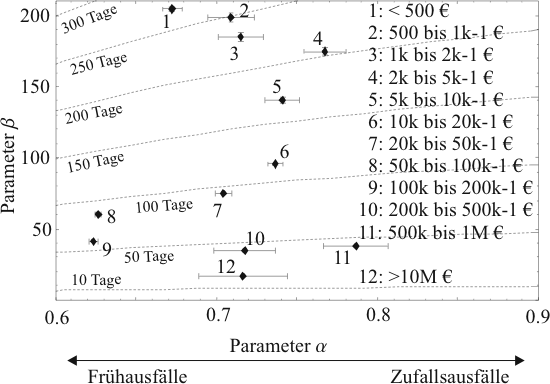

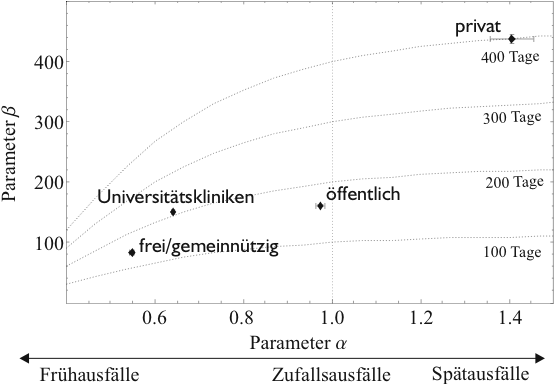

In Abbildung 4.51 ist zu erkennen, dass in frei / gemeinnützigen Kliniken und Universitätskliniken Frühausfälle vorherrschen, in nicht-Universitätskliniken Zufallsausfälle und in privaten Kliniken Spätausfälle vorherrschen. Außerdem ist in privaten Kliniken die MTBF etwa doppelt so hoch wie bei den restlichen Krankenhäusern. Da es nur vier verschiedene Krankenhausarten gibt, entfällt hier eine statistische Analyse der Korrelation.

|

|

|

Statt der Ausfallrate aus Abschnitt 2.4.2, die die Wahrscheinlichkeit angibt, dass ein Gerät innerhalb einer folgenden Zeitspanne ausfällt, wird hier die Anzahl der Ausfälle in der folgenden Zeitspanne bestimmt - denn wir wissen ja, ein Gerät kann mehrmals ausfallen, da es wieder instandgesetzt werden kann.

In Abbildung 4.40 sind die Maßnahmenzahlen über der Betriebszeit des betroffen Gerätes angegeben. Durch die zeitliche Gruppierung der Maßnahmenzahlen nach Jahren können die Maßnahmenzahlen gleich als Maßnahmenzahlen pro Jahr interpretiert werden.

Um nun die Maßnahmenzahl pro Gerät zu bestimmen, reicht es nicht, die Anzahl der in der Datenbank vorhanden Geräte zu bestimmen und die Zahl der Maßnahmen durch diese Zahl zu teilen. Nicht alle Geräte in der Datenbank waren in den jeweiligen Zeiträumen in Betrieb bzw. wurden EDV-technisch erfasst, für die in Abbildung 4.40 die Anzahlen der durchgeführten Maßnahmen angegeben sind. Deswegen werden nur Geräte gezählt, die vor und nach dem genannten Zeitraum mindestens eine Maßnahme vorweisen. Nur in diesem Fall kann davon ausgegangen werden, dass auch in der Zwischenzeit dieses Gerät eine Maßnahme zu den Werten in Abbildung 4.40 hätte beisteuern können.

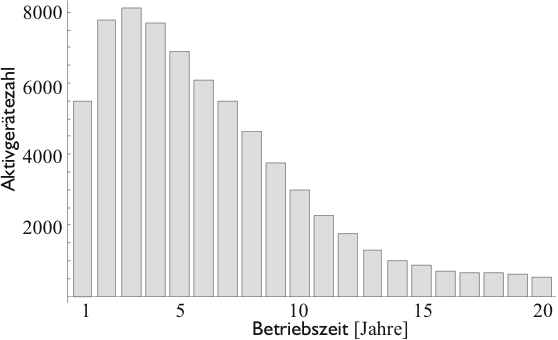

Diese Geräte, die also vor und nach dem Betrachtungszeitraum mindestens eine erfasste Maßnahme zu verzeichnen haben, sollen als aktive Geräte betrachtet werden. Die Anzahl der aktiven Geräte ist in Abbildung 4.52 angegeben und wird im folgenden als Aktivgerätezahl genannt.

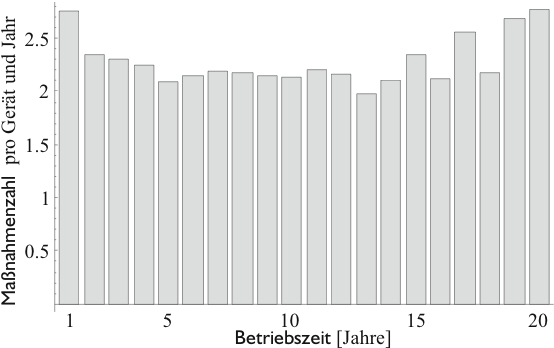

Nun kann man die Maßnahmenzahl pro Jahr aus Abbildung 4.40 durch die Aktivgerätezahl aus Abbildung 4.52 dividieren und erhält die Anzahl der Maßnahmen pro aktivem Gerät und Jahr - also die Anzahl der Maßnahmen pro Gerät und Jahr - in Abhängigkeit von der Betriebszeit des betroffenen Gerätes. Dies ist für alle Geräte in Abbildung 4.53 dargestellt. Die Werte für die einzelnen MT-Gerätearten sind im Anhang F abgebildet.

Insgesamt kann man erkennen, dass ausgeprägte ,,Badewannenkurve`` aus Abschnitt 2.4.3 nicht vorherrschen - die Werte sind etwa konstant. Die Zunahme der Schwankungen für größere Betriebszeiten ist auf die dann kleineren Aktivgerätezahlen zurückzuführen.