Oft liegen Daten vor, die durch klassische Verteilungsfunktionen nur mit unvertretbarem Fehler approximiert werden können. Um dennoch die Daten ausreichend gut durch eine analytisch darstellbare Funktion anzunähern, erweitert man die klassischen Verteilungsfunktionen durch ein Verteilungsfunktion-System. Hier wird das Johnson-System betrachtet ([15] Seite 164).

Dieses System entsteht durch Anwendung von drei Transformationen

auf die Normalverteilung

![]() , um diese an verschiedene

Anforderungen anzupassen. Sei

, um diese an verschiedene

Anforderungen anzupassen. Sei

![]() eine

Normalverteilte Zufallsvariable, dann schreiben sich die

Transformationen als

eine

Normalverteilte Zufallsvariable, dann schreiben sich die

Transformationen als

Die Wirkungen dieser Transformationen lassen sich gut im

![]() -Raum darstellen. Für die Parameter

-Raum darstellen. Für die Parameter ![]() und

und ![]() gilt

gilt

und und |

(47) |

Dabei sind die ![]() die i. zentralen Momente einer

Zufallsvariablen X, für die gelten

die i. zentralen Momente einer

Zufallsvariablen X, für die gelten

| (48) |

![]() ist hierbei der Erwartungswert (siehe Abschnitt

2.3.1) und

ist hierbei der Erwartungswert (siehe Abschnitt

2.3.1) und ![]() wird als Mittelwert bezeichnet.

wird als Mittelwert bezeichnet.

![]() werden als Schiefe (Skewness) und

werden als Schiefe (Skewness) und ![]() als

Wölbung (Kurtosis) bezeichnet.

als

Wölbung (Kurtosis) bezeichnet.

Die Parameter ![]() und

und ![]() der Johnson Transformationen

sowie die Parameter

der Johnson Transformationen

sowie die Parameter ![]() und

und ![]() der Normalverteilung

lassen sich aus den Größen

der Normalverteilung

lassen sich aus den Größen ![]() ,

, ![]() ,

, ![]() und

und ![]() bestimmen. Für eine genauere Darstellung sei hier auf

[15] Seite 164 verwiesen.

bestimmen. Für eine genauere Darstellung sei hier auf

[15] Seite 164 verwiesen.

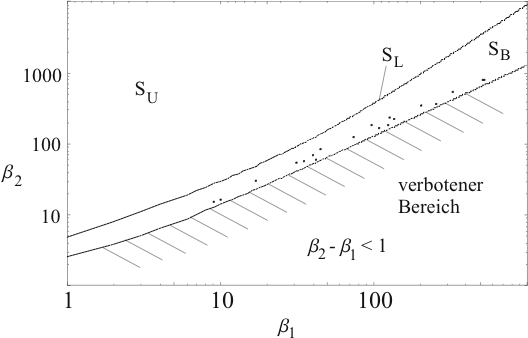

In Abbildung E.1 sind die Gebiete, die sich mit den

Transformationen ![]() ,

, ![]() und

und ![]() erreichen lassen im

erreichen lassen im

![]() -Raum dargestellt. Beispielhaft sind auch die

empirischen Verteilungen der Kaufpreise von Geräten aus

verschiedenen Krankenhäusern als Punkte eingezeichnet. Es ist

deutlich zu erkennen, dass die empirischen Kaufpreis-Verteilungen

im

-Raum dargestellt. Beispielhaft sind auch die

empirischen Verteilungen der Kaufpreise von Geräten aus

verschiedenen Krankenhäusern als Punkte eingezeichnet. Es ist

deutlich zu erkennen, dass die empirischen Kaufpreis-Verteilungen

im ![]() -Bereich zu finden sind.

-Bereich zu finden sind.

|